香港新加坡亚洲两大金融市场ITO研报

引言

Hey Rogue, 出大事了! 我们客户汇款了四百多万美金给我们,但是我们迟迟没有收到。汇款凭证显示汇给了一个美国账户,可是我们在香港,从来没有美国账户,帮我们查查怎么回事。Rogue是企业解决方案团队的BU Lead, 受理客户的升级事件。这是个典型的中间人攻击!这种攻击本质上是通过拦截或伪造通信渠道(如邮件、APP),让受害者误信并授权转账到诈骗账户。它与“商业电子邮件入侵(Business Email Compromise, BEC)”或“授权推送支付诈骗(Authorized Push Payment, APP)”高度重叠,这些是金融汇款诈骗的主要形式。过去12个月内,70%的组织遭受BEC攻击尝试,其中29%导致实际损失(超过500亿美元),金融行业是高发领域,常通过MITM-like的邮件拦截实现假冒。

上述案例过去2024年我们就着手处理了至少五起,这就是我们定义的管理型IT服务的解决方案的一部分,我们专注于金融中心(上海、香港、新加坡、澳洲、东京、伦敦等)市场的客户IT解决方案,涵盖了从EUC,网络以及信息安全全生命周期。回头看,几十个金融类客户分布在资产管理、家族办公室、风险投资、对冲基金等,如果不是行业人士,其实很难理解个中的差异,也不太容易明白客户的实际业务形式。比方,我们一个德国能源客户在新加坡建立的全球交易中心,虽然其主营业务是能源行业的垂直整合,但是其很重要的业务是在全球大宗市场中对能源期货进行买卖套利,平衡能源实物价格的波动。也是因为诸多类似的原因,我们想透过这些专业术语探究下背后的行业形态,了解下他们形成的原因,以及所处市场行业的细分,更想谈谈这些行业对ITO的实际需求以及政府产业政策。香港和新加坡是两个极其相似的亚洲金融中心,恰恰过往接近十年博迅在两个市场都接触过很多实际的案例,因此我们从源头分析下这两个市场。

香港以及新加坡金融市场的形成

美国的《1933年银行法》,也称为《格拉斯-斯蒂格尔法》,将银行分为传统银行和投资银行 。该法案旨在制止银行动用客户存款从事与证券相关的业务,明确禁止商业银行同投行、保险公司和券商竞争,规定商业银行与投资银行必须分家 。

20世纪60年代后期,新加坡政府将金融服务视作国家经济增长的发动机,出台了一系列金融促进政策。1968年,新加坡建成了亚洲首个离岸美元市场——亚洲美元市场。1973年,新加坡单独设立离岸性执照颁给外国银行,同时将外币经营所得税率从原来的40%降至10%,以鼓励境外银行在新加坡设立分支机构开展离岸交易。20世纪80年代末,新加坡将外资持有本地经纪商股权的限额从49%提高到70%,将外资持有本地银行的股权比例从20%提高到40%,成功吸引了大量国际银行在新加坡设立区域总部。

香港具有优越的地理位置,是亚洲重要的贸易和航运中心,这为其金融业务的发展提供了坚实的基础。另一方面,香港实行英美法系下的普通法体系,法律制度健全且灵活,能够较好地适应国际金融市场的规则和需求,为投资银行等金融机构提供了良好的法律环境。此外,香港政府采取了一系列有利于金融发展的政策,如低税率政策等,吸引了大量的国际金融机构和资金。

在20世纪70年代至80年代,香港和新加坡抓住了全球产业转移和亚洲经济快速发展的机遇,金融市场得到了进一步的发展和壮大,逐渐成为亚洲重要的区域金融中心。截止2023-2024年金融服务业占香港GDP比重19.7%,占新加坡GDP比重13%。作为重要的参考,我们需要了解的是:1694年英格兰银行成立、1695年伦敦证券交易所前身开始交易,18世纪已成为全球航运保险、债券、股票交易中心,工业革命前即主导国际金融。伦敦已领先香港新加坡约250–300年,是当时无可争议的全球金融霸主(直到20世纪中叶仍与纽约并列)。香港与新加坡的崛起,部分得益于伦敦金融生态的外溢(如英资银行、法律体系、英语环境),以及亚洲经济起飞和时区优势。

投资银行在这历史演变中逐渐在新加坡和香港发展成为区域金融中心的重要玩家。

小贴士:有兴趣朋友可以通过之前撰写的研报进一步了解英国的ITO市场,《商业开拓与文化自信:英国全球IT服务发展的双驱》

金融市场细分以及ITO的赛道

大家可能听说过香港的交易广场,中环中心,或者新加坡的Republic Plaza, 或者One Raffle Places, Asia Square, 是的,这些都是金融机构聚集的办公区域。在香港和新加坡的金融市场中,ITO服务的客户群体主要来自银行、金融服务和保险(BFSI)行业,占比显著。这些客户利用ITO实现数字转型、提升cybersecurity和优化基础设施。 这些客户群体中可分为本地机构、跨国金融企业,以及新兴FinTech,焦点在于高监管环境下的合规和创新。如下摘录于Wikipedia, 对一些类型的金融机构进行阐述,方便大家的理解金融公司客户类型,主要包括:

- 传统银行和数字银行:包括大型商业银行(如HSBC、DBS)和虚拟银行。这些机构使用ITO处理核心银行系统、客户支持和云迁移。香港已发放8个虚拟银行牌照,新加坡发放5个。

- 投资和基金管理公司:资产管理者、投资基金和顾问公司,依赖ITO进行数据分析、业务智能和基金管理平台。新加坡和香港的基金管理体制差异化,香港侧重离岸人民币业务,新加坡吸引更多外汇相关基金。

- 保险公司和非银行金融机构:财产保险、健康保险和非存款机构,使用ITO优化供应链管理和风险评估。

- FinTech和科技金融公司:新兴初创和技术驱动企业,聚焦支付、区块链和AI应用。香港的Fintech Facilitation Office支持生态发展,新加坡吸引中国金融机构扩展东南亚市场。(Fintech公司是“Financial Technology(金融科技)”的缩写,指通过大数据、人工智能、区块链等技术创新,重构支付、借贷、理财、风控等金融服务流程的企业。)

金融市场的信息安全相关的政策及法规

香港和新加坡作为亚洲金融中心,对金融行业的信息技术外包(ITO)服务有严格的信息安全和合规要求。这些要求主要通过监管机构(如香港金融管理局HKMA和新加坡金融管理局MAS)发布的指南和法律法规实施,旨在确保外包活动不损害金融稳定、客户数据安全和系统完整性。ITO服务通常包括应用开发、云服务、IT基础设施管理和网络安全外包,受更广泛的外包和科技风险管理框架约束。

香港(Hong Kong)

香港的ITO服务监管重点在外包风险管理和新兴网络安全法中。HKMA是主要监管者,发布Supervisory Policy Manual(SPM),强调外包中的信息安全。2025年,香港通过了首个专用网络安全法,进一步强化了关键基础设施(包括金融系统)的保护。

- 主要法律法规和指南:

- SA-2 Outsourcing(外包模块):这是HKMA的核心指南,适用于所有授权机构的ITO外包。要求机构评估外包风险、签订详细协议,并确保服务提供商遵守安全标准。

- TM-G-1 General Principles for Technology Risk Management(技术风险管理通用原则):覆盖ITO中的科技风险,包括系统安全、数据保护和业务连续性。机构需实施风险评估、监控和应急计划。

- Protection of Critical Infrastructures (Computer Systems) Ordinance(关键基础设施计算机系统保护条例):2025年3月通过,2026年1月生效。这是香港首个网络安全法,适用于金融等关键基础设施运营商(CIO)。针对ITO,要求外包方报告网络事件、建立安全组织结构,并遵守数据保护标准。

- FinTech相关法规(如ASPIRe Roadmap):SFC(证券及期货事务监察委员会)推动创新,但要求ITO合规,包括数据隐私和反洗钱(AML)。

新加坡(Singapore)

新加坡的ITO监管更成熟,MAS通过Guidelines on Outsourcing主导,适用于所有金融机构(FIs,包括银行和非银行)。2025年,MAS更新了指南,强调数字转型下的风险管理。Cybersecurity Act提供国家层面支持。

- 主要法律法规和指南:

- Guidelines on Outsourcing(外包指南):MAS的核心文件,分为银行和非银行版(2025年1月更新)。适用于ITO,强调风险管理框架。

- Guidelines on Technology Risk Management(技术风险管理指南):与外包结合,要求ITO中的网络安全措施,如访问控制和事件响应。

- Cybersecurity Act 2018(网络安全法):适用于关键信息基础设施(CII,包括金融),要求ITO外包方遵守国家网络安全标准,如事件报告。

- 其他相关法规:包括Banking Act、AML/CFT要求,以及科技采购法规,确保ITO合规。

金融法规适用于所有金融属性的公司吗?

那么如此严格的行业规范,是不是金融属性的公司都需要遵循呢?是的,这是强制要求。个中原因可以从不同性质的金融公司之间的关系,了解的更清楚。投资基金公司、家族办公室、对冲基金与投资银行之间的关系?

投资基金公司(Investment Firms)、家族办公室(Family Offices)、对冲基金(Hedge Funds)和投资银行(Investment Banks)是金融生态系统中的重要参与者,它们在功能、目标和运营模式上各有侧重,但通过资金流动、服务提供和业务合作形成复杂的关系网络。以下从角色定义、功能差异和相互关系三个方面,结合香港和新加坡的金融市场背景,分析它们之间的联系。

1. 角色定义与功能

- 投资基金公司(Investment Firms):

- 定义:通常指资产管理公司(Asset Management Firms)或基金管理公司,持有监管牌照(如香港SFC的Type 9牌照或新加坡MAS的CMS许可),管理各类投资基金(如公募基金、私募基金、ETF)以获取回报。为机构和个人投资者管理资产,提供多元化投资组合,涵盖股票、债券、房地产等。代表机构如BlackRock、JPMorgan Asset Management。

- 香港/新加坡特点:香港以离岸人民币资产管理见长,2025年AUM超6万亿美元;新加坡作为区域中心,GIC和Temasek等主权财富基金领先,AUM达6.1万亿新元。

- 家族办公室(Family Offices):

- 定义:为高净值个人或家族管理财富的私人实体,分为单一家族办公室(SFO,管理单一家族资产)和多家族办公室(MFO,服务多家族)。不一定持牌,但常与持牌机构合作。提供财富管理、税务规划、遗产规划和投资服务,注重长期财富保值和隐私。

- 香港/新加坡特点:香港有超2,700家SFO,2025年增长19%;新加坡超2,000家,吸引全球家族办公室,占亚洲59%。两地均提供税收优惠和监管支持。

- 对冲基金(Hedge Funds):

- 定义:私募投资基金,采用复杂策略(如多空、量化、宏观)以追求高回报,面向高净值或机构投资者,通常注册为私募基金或豁免实体。通过杠杆、对冲和衍生品追求绝对回报,风险较高,代表如Hillhouse(香港)、Dymon Asia(新加坡)。

- 香港/新加坡特点:香港约800-1,000家,AUM增长至6.5%亚洲份额;新加坡约300家,AUM达3,270亿新元,量化策略突出。

2. 相互关系

这些机构通过资金流动、业务合作和服务提供相互交织,形成以下关系网络:

- 资金流动与投资:

- 家族办公室与投资基金公司/对冲基金:家族办公室常将资金分配给投资基金公司或对冲基金,寻求多元化投资。

- 投资基金公司与对冲基金:对冲基金是投资基金公司的一种子集,但策略更激进。

- 投资银行与所有三者:投资银行通过承销或私募配售为投资基金公司和对冲基金筹资(如IPO或债券发行),也为家族办公室提供财富管理服务。投资银行作为服务商,为对冲基金和投资基金公司提供主经纪商服务(Prime Brokerage),包括融资、清算、托管和研究支持。

- 对冲基金与投资银行:对冲基金依赖投资银行的交易平台和衍生品市场获取高频交易或对冲工具,投资银行则从中赚取佣金。

- 监管与合规:

- 香港的SFC和新加坡的MAS对所有机构施加严格监管。投资银行和投资基金公司需持牌(Type 9或CMS),对冲基金常以豁免形式运营,家族办公室如不直接管理基金可免牌照,但仍需遵守AML/CFT和数据保护法规(如香港的PDPO、新加坡的PDPA)。ITO服务(如云服务、数据分析)需满足信息安全要求,投资银行常为其他机构提供合规技术支持。

我们的研报不是有关金融领域的研究内容,更多是概括性介绍领域内的专业分类和他们的业务属性,方便大家理解消化。简单来说,投资基金公司、家族办公室、对冲基金和投资银行通过资金分配、服务提供和业务合作形成紧密网络。投资银行是核心服务商,提供交易和融资支持;投资基金公司和对冲基金管理资金,追求回报;家族办公室则以财富保值为核心,依赖其他机构的专业服务。两地监管环境强化了合规和信息安全要求,尤其在ITO服务中。

行业中金融机构数量统计:香港和新加坡金融公司详细分类及数量统计

官方监管机构(如 HKMA、MAS)、市场报告和统计数据库,我们提取了部分数据,将金融公司按传统银行(Traditional Banks)、互联网银行(Internet Banks,通常指数字/虚拟银行)、FinTech、Hedge Funds、Investment Firms 和 Private Equity 等主要类别进行分类,统计覆盖香港和新加坡,作为亚洲两大金融中心。

1. 传统银行 (Traditional Banks)

这些是持有完整银行牌照的实体,提供存款、贷款、支付等核心服务。子分类包括:

- 商业银行 (Commercial Banks):提供零售和企业银行服务,如 DBS、HSBC。

- 零售银行 (Retail Banks):专注个人客户,如储蓄和信用卡。

- 批发银行 (Wholesale Banks):针对企业/机构客户,如投资银行服务。

- 限制性牌照银行 (Restricted License Banks):有限制存款规模,通常为中小企业服务。

- 存款公司 (Deposit-Taking Companies):专注于特定存款业务。

香港:约149家授权银行(包括完整牌照银行),加上15家限制性牌照银行和少量存款公司,总约170-180家。增长稳定,受利率环境影响。

新加坡:约132家商业银行,加上批发和商户银行,总约150-200家(包括外国银行分支)。

2. 互联网银行 (Internet Banks / Digital Banks)

这些是无物理网点的数字银行,提供在线服务。子分类包括:

- 数字全银行 (Digital Full Banks):提供全面零售服务,如存款和贷款。

- 数字批发银行 (Digital Wholesale Banks):针对中小企业/机构,提供B2B服务。

- 虚拟银行 (Virtual Banks):监管定义下的纯在线银行,常与FinTech整合。

香港:8家虚拟银行(如 ZA Bank、Mox Bank),自2020年起发放牌照。客户群达220万,焦点在财富管理和存款增长。

新加坡:5家数字银行(如 GXS Bank)

市场规模:香港和新加坡注册的金融机构数量统计

基于2025年最新可用数据(截至2025年10月),以下是香港和新加坡在对冲基金(Hedge Fund)、投资公司(Investment Firm,通常指资产管理或基金管理公司)和家族办公室(Family Office)的注册数量统计。这些数字来源于监管机构报告、市场调研和官方统计,如证券及期货事务监察委员会(SFC)、新加坡金融管理局(MAS)等。

香港

- Hedge Fund:约800-1,000家对冲基金经理或基金(基于2024年数据推断,2025年无重大变化报告)。其中,专业基金(Professional Funds,包括部分对冲基金)注册数为866家(2024年底),开放式基金公司(OFC)达554家(2025年4月)。

- Investment Firm:2,212家持牌资产管理公司(Type 9监管活动,2025年增长4%)。这包括基金管理者和投资顾问公司。

- Family Office:超过2,700家单一家族办公室(2025年最新数据),预计很快超3,000家。2025年前5个月增长19%,并吸引超200家新设立。

新加坡

- Hedge Fund:超过300家对冲基金(2025年数据),AUM达3,270亿新元(2024年)。

- Investment Firm:1,298家持牌基金管理公司(2024年底,2025年净增长)。这涵盖资产管理和投资公司。

- Family Office:超过2,000家单一家族办公室(2024年底,2025年持续增长43%)。其中,9%为全球家族办公室,占亚洲59%。

这些数据反映两地作为亚洲金融枢纽的地位,香港在家族办公室上略领先,新加坡在基金管理公司上更强。

两大金融中心中有哪些活跃的ITO服务商

市场通常以营业收入划分为大型,中型,以及小型金融机构。一般资产总额在1000亿美金以上的为中型,而在金融市场中为中型和大型金融机构提供服务的通常为国际性IT服务提供商例如IBM, Accenture, TCS, Infosys, 占据整个市场的70%多。而更多的小型(例如Fintech)甚至微型(例如小规模的对冲基金等)则多有本地市场的IT服务提供商在提供解决方案和服务。而在众多的金融企业中,有很多的存在区域覆盖的分支机构,他们即不会用国际服务商,或者本地服务商,而是会使用有资源聚合能力的区域服务提供商例如ASL, EIRE, BROCENT, KICORO,PrincipleOne等。这些都是香港以及新加坡知名的本地IT服务提供商,尤其适合小型金融机构(如理财顾问或FinTech初创)。它们成立于2003年到2007年左右,均有香港和新加坡双总部,并在亚太地区扩展,但以本地化服务为主,强调成本控制、快速响应和HKMA合规支持。相比全球巨头,它们更灵活,项目费用较低(通常数十万港元起)。

主流的管理服务的模型和计费核心逻辑

过往十几年中,蛮多客户找到我们,原因都是因为对现有服务商的各种不满意导致的不信任。金融行业的MSP质量要求很高,不仅仅是技术能力,更多是一种聚合能力的体现,涵盖了沟通和多语言,服务流程的管理能力,技术和方案的构建经验,以及多区域多国家的一站式交付能力。香港和新加坡本地 IT 服务商(MSP)在 小型金融机构(如家族办公室、私募基金、FinTech 初创)市场中,确实采用 “分层 + 灵活计量” 的服务模式,兼顾 标准化外包 与 高端定制,以下是以香港为为例阐述主流计费逻辑 的结构化模型

小贴士: 如下呈现的内容参考了大量了GROK深度思考,我们也针对所有数据做了筛查和校验。呈现这些数据的目的是帮助读者清晰的了解市场中的计费模型、预估价格以及服务内容(Offering).

1. 基础 IT 外包(Managed IT Services)—— 按 用户数(Per User) 或 设备数(Per Device) 计费

| 项目 | 计费模型 |

| 计量单位 | Per User / Per Device(可选) |

| 典型价格 | HK$680–1,200 / user / 月 HK$350–600 / device / 月 |

| 包含服务 | - 24/7 远程监控(NOC) - 无限远程支持(Helpdesk) - 防毒、补丁管理、备份监控 - Office 365 / G Suite 管理 |

| 适用客户 | 5–50 人小型券商、理财顾问 |

小贴士:Per User 的计费模型包括“该用户的所有在用设备”,适合人手一台电脑 + 多终端多配件的场景;Per Device 更适合有服务器/交易终端的机构。因为商业保密原则,上述为市场指引价格,而非实际价格。

2. 现场服务(Onsite Support)—— 按 Token / Hour 计费

| 项目 | 计费模型 |

| 计费方式 | Token 制(1 Token = 1 小时) |

| 价格 | HK$1,200 / Token(8小时包更划算:HK$8,800) |

| 使用场景 | - 服务器迁移 - 网络布线 - 交易室搬迁 - 紧急故障 |

| 有效期 | 12 个月 |

客户案例:某 15 人私募每季预购 10 Tokens,用于季度防火墙升级 + 员工离职设备回收,平均每月成本控制在 HK$7,300 内。

3. 高端服务(vCIO + 信息安全 + 云架构)—— 必须加购 vCIO 服务 才能规划

| 服务模块 | 计费方式 | 价格范围 | 说明 |

| vCIO(虚拟首席信息官) | 按月订阅 | HK$8,000–18,000 / 月 | - 季度 IT 战略会议 - 预算规划 - 供应商谈判 - HKMA / SFC 合规路线图 |

| 信息安全合规(ISO 27001, Cybersecurity Framework) | 项目制 + vCIO | HK$80,000–250,000(6个月) | - 风险评估 - 策略制定 - 员工培训 - 模拟钓鱼测试 |

| 云计算架构(Azure/AWS/阿里云) | 设计 + 迁移 + vCIO | HK$120,000 起 + 月费 | - 多云策略 - 成本优化 - 灾难恢复(DR)演练 |

通常来讲,对于高端需求客户需要强制绑定,例如:若需安全合规或云规划,必须先签约 vCIO,否则只提供“执行层”服务(如打补丁、换设备)。

典型组合方案(供参考)

| 客户类型 | 推荐组合 | 月费估算 |

| 10人理财顾问 | 10 User 包 + 5 Tokens/季 | ~HK$12,000 |

| 25人资产管理 | 25 User + 1 vCIO(共享)+ 信息安全项目 | ~HK$38,000(首6个月高,后续降至28K) |

| FinTech 初创(交易系统) | Per Device(服务器+终端)+ vCIO + 云迁移 | ~HK$45,000(含一次性迁移费) |

计费模型的核心逻辑

| 维度 | 特点 |

| 最适合客户 | 偏技术、重集成(有交易室) |

| 灵活性 | Token 更可控 |

| 高端服务门槛 | vCIO 必须 |

| 本地响应 | 中环 1小时到场 |

总结

香港和新加坡均有提供不限制次数(unlimited)的远程支持服务,看起来很便宜,客户是否应该选择呢?这些服务主要针对中小企业(SMEs),涵盖IT帮助台、远程故障排除、网络维护和数据备份等,通常以订阅模式运营,强调快速响应和业务连续性,有最低月费(Retainer Fee)约束。这种服务方式因为费用相对固定且低廉,因此比较适合于小微企业。但是,大家需要注意,任何IT服务提供商的主要成本都是人力成本,任何的不限制次数的定义都是相对的,大家在选择的时候,除了关注报价,也请更多关注服务范围以及限定条款,了解所能以及其所不为,有针对性的找到适合自己的方案。那尤其是针对金融行业的客户,对服务商的稳定性,灵活性以及服务质量的承诺尤其重要,选择服务商在横向比对的过程中,除了价格需要更多关注其合规能力与自身业务的支持作用。

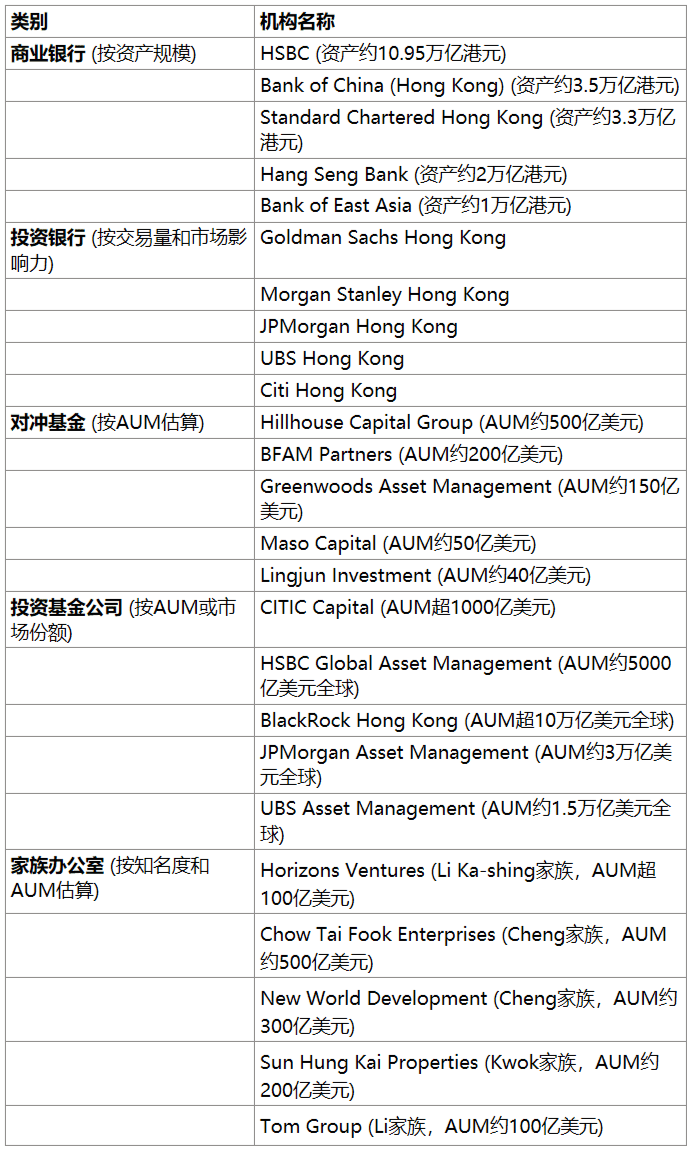

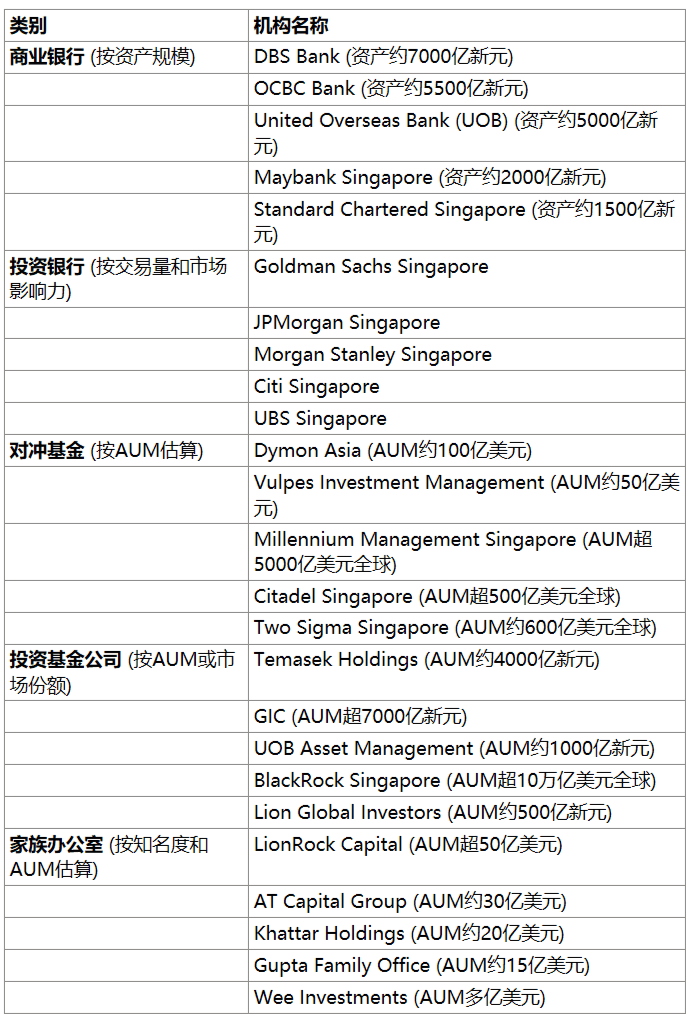

附件一:排名前五的金融机构: 香港和新加坡金融机构前五名排名统计

此研报所涉及到主要是香港和新加坡在商业银行、投资银行、对冲基金、投资基金公司以及家族办公室的等金融机构,我们采信了行业数据(如KPMG、S&P Capital IQ、MAS和SFC数据),整理了每种分类排名前五的金融机构。

香港 (TOP 5)

Singapore (Top 5)

附件二:参考数据源

- 参考引用KPMG.COM 有关2024年以及2025年银行资产的变化

- 参考引用stashaway.sg有关MAS数据有关家族办公室的数量统计

- 参考引用Statista有关香港和新加坡IT外包市场数据统计

附件三:香港及新加坡IT服务商以及工程师统计

香港本地IT外包服务公司统计

香港的IT外包服务市场规模预计在2025年达到约33.3亿美元(Statista数据),整体IT服务市场约为85.4亿美元。香港本地IT外包公司多为中小型企业,专注于桌面维护、网络管理和系统集成等服务。根据公开数据和公司列表,本地公司数量约数百家(超过2000家IT公司中,外包占比约10-20%)。 总体趋势:大多数本地公司员工规模在50-500人之间,成立年限10-30年。年营业额多在1,000万美元至1亿美元,中小型公司占比80%以上,受市场竞争影响,年营收增长率约5-7%。

新加坡本地IT外包服务公司统计

新加坡IT外包市场规模预计2025年达51.9亿美元(Statista),整体IT服务市场更高。 本地公司数量约数百家,多为中小型,专注于IT支持、网络管理和云服务。 总体趋势:本地公司多为10-250人规模,成立年限5-30年(新兴公司增多)。年营业额范围多在200-3,000万美元,市场年增长率约8-10%,受数字化转型驱动。

本地IT桌面维护和网络管理Level 1工程师薪资水平(3年左右经验,美金)

- 香港:Level 1工程师(桌面支持、网络管理,3年经验)平均年薪约38,000-54,000美元(月薪3,200-4,500美元)。入门级(1-3年)约34,000-46,000美元,Glassdoor和PayScale数据显示,香港中位数约47,000美元,受公司规模和区位影响(中环区更高)。奖金约占总薪10-15%。

- 新加坡:平均年薪约26,000-39,000美元(月薪2,200-2,900美元)。入门级约30,000-35,000美元,Jobstreet和Glassdoor数据显示,中位数约32,000美元。S Pass持有者薪资略低,但奖金和福利(如CPF)可增10-20%。

香港和新加坡市场IT工程师统计

- 香港: 约119,600名ICT专业人士(2023年数据,2025年预计增长至12-13万,Census and Statistics Department)。 持工作签证外来人才约20-30%(约24,000-36,000人),无确切2025数据,但总工作签证超10万张(Immigration Department),IT占比约25%。脑流失问题突出,本地人才流失率高。 主要来源国家为中国大陆(最多,约40%)、印度(20%)、菲律宾(15%)、韩国/日本(10%)、其他(英国、加拿大)。印度和中国STEM人才占比高

- 新加坡: 约214,000名科技/ICT专业人士(2025年,IMDA报告),数字经济贡献17.7% GDP。 持工作签证外来人才:约60-70%(约128,000-150,000人),本地仅占1/3(MavenSide 2025趋势)。总外国劳动力123万(MOM),IT依赖外国高技能人才(Employment Pass/S Pass)。 主要来源国家为印度(最多,约30%)、中国(25%)、马来西亚(20%)、菲律宾/印尼(15%)、其他(孟加拉、越南)。高技能IT多来自印度和中国(Y-Axis和OECD数据)。

— 联络我们 | 了解更多出海业务 —